昆仑万维受益于资金对人工智能的追捧,市值不断提升。截至写作本文的时候,昆仑万维的总市值高达800亿元。而800亿元的总市值对应着不到50亿元的营业收入和连续两年亏损的扣非净利润,大市值小公司现象非常明显。

当然,在面对全球人工智能竞赛格局之下,昆仑万维是否能凤凰涅槃成为一家高成长企业呢?本文穿透昆仑万维的财务报表来分析这个问题。

从昆仑万维的资产结构来看,昆仑万维的主营业务主要分为投资和互联网广告两大板块。从下图昆仑万维的资产结构情况来看,昆仑万维金融资产占总资产的比重为50.04%,经营资产占总资产的比重为38.41%,长期股权投资占总资产的比重为6.17%。金融资产占总资产的比重远远超越经营资产位居第一的位置,企业的资产结构是非常典型的投资主导,经营为辅的资产配置。

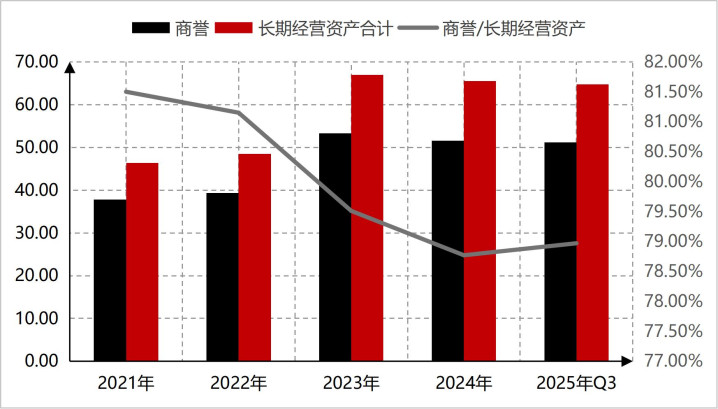

其中经营资产端,长期经营资产占经营资产的比重达到了81.65%成为经营资产的核心资产。不过从长期经营资产的内部结构来看,长期经营资产的核心主要是商誉资产。按照2021年至2025年三季度的情况来看,商誉资产占长期经营资产的比重常年位居高位。

从下图2021年至2025年三季度昆仑万维商誉资产占长期经营资产的比重情况来看,虽然占比呈现下行趋势,但是具体占比数值并不低,商誉占比最低的年份2025年三季度达到了79%。商誉资产成了长期经营资产的核心,由于与长期经营资产是经营资产的核心,那么商誉成了经营资产的核心。

商誉资产是由于并购而带来的,也就是说商誉资产是因为长期股权投资而带来的。那么如果把商誉资产从经营资产中剔除,并加到长期股权投资资产里面昆仑万维的资产结构如本文图一经过商誉调整之后的资产结构的样子。也就是金融类资产占总资产的比重依然为50%,长期股权投资占总资产的比重是上升到31%,经营资产占总资产的比重下降到14%。千言万语,从昆仑万维的资产结构情况来看,昆仑万维是一家投资为主,经营为辅的企业。所以,本文对昆仑万维的分析分为经营业务分析和投资业务分析。

先看经营业务情况。

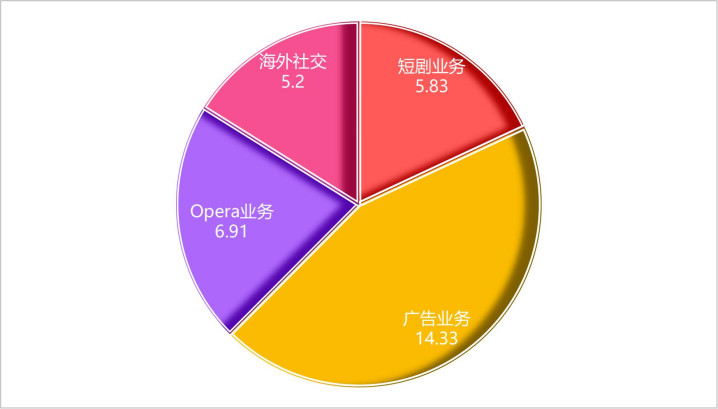

昆仑万维的经营业务主要分为四大业务板块,分别是广告业务,Opera搜索业务,短剧业务和海外社交业务。从下图四大业务板块的营业收入规模情况来看,广告业务占营业收入的比重大约为50%,是昆仑万维业绩的主要来源,其他三大业务规模不相上下,分别占比很低。

昆仑万维虽在年报中对业务结构划分为四大类,但是从具体的业务属性来看,昆仑万维的四大业务的特性主要围绕AGI与AIGC业务展开。比如短剧业务有DramaWave系列大模型,海外社交业务有StarMaker系列大模型,AI智能助手有天工系列大模型,AI视频有SkyReels系列大模型等等。也就是说昆仑万维的经营业务基本上是围绕大模型展开竞争。

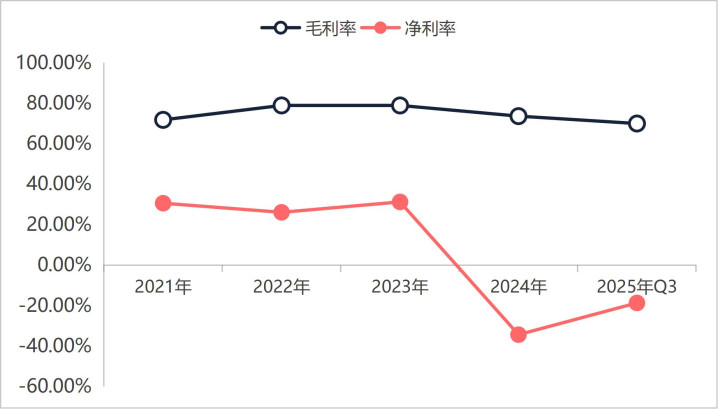

大模型系列的竞争情况结果如何呢?最直接的就是看毛利率和净利率情况。从下图昆仑万维的毛利率和净利率情况来看,毛利率还不错能稳定在70%的级别,不过净利率表现非常的惨淡,2023年之前能达到20%的级别,但是进入2023年之后净利率直接杀到了-20%的级别。

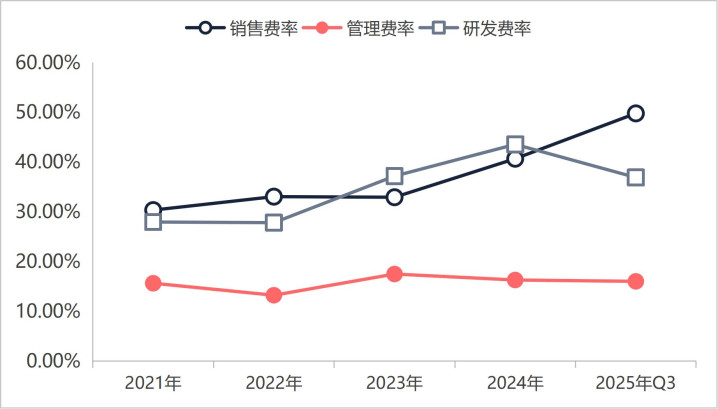

毛利率稳定,且数据不错,净利率直接大幅亏损,核心就在于费用支出巨大。从昆仑万维的三大费用率情况来看,昆仑万维的三大费用率均不低。支出最大的销售费率2025年三季度达到了50%,其次是研发费率达到了37%,支出最小的管理费率也达到来看16%。三大费率合计达到了103%。费用支出巨大,如此大的费用支出直接让本来毛利率盈利能力还算不错的企业直接进入了亏损。

从昆仑万维的费用支出情况,结合大模型具有严重的同质化和迭代快的两大特性来看,未来企业在研发和销售费用端的支持会继续上升,如果企业想在大模型行业得以生存的话。并且从2025年三季度的情况来看,销售费率领先研发费率的情况下,进一步表明当下阶段大模型的技术基本上进入了共享时代,一家企业很难通过大规模的研发来实现降维打击,企业要想取得不错的竞争优势,销售端的支出成了大模型企业取得竞争的致命武器。

综上从昆仑万维的经营业务情况来看,昆仑万维所从事的大模型业务是一项投入巨大,但回报不确定性很大的业务,投资这类业务和打麻将没什么本质的区别。

其次看昆仑万维的投资业务。

昆仑万维将总资产的80%配置在投资业务上面。分别是与经营业务有关的战略性投资的长期股权投资31%,与经营业务无关的主观多头业务50%。其中长期股权投资业务由于是与经营业务相关的战略性投资,投资结果通过合并报表的形式表现在经营业务上面,这里不做过多的分析,重点提一下的是商誉资产占比很大,商誉资产减值风险很大。

重点看一下金融资产的投资业务。从金融资产的结构情况来看,昆仑万维的金融资产主要分为交易性金融资产和其他非流动金融资产,且其他非流动金融资产是核心。而其他非流动资产的核心是权益类金融资产。

按照交易性金融资产和权益类金融资产的计量来看,以上这些金融资产全部以公允价值的方式计入利润表。浮动盈亏直接计入利润表一方面导致了企业的净利润和扣非净利润相差很大,另一方面间接的导致了利润泡沫的出现,毕竟浮动盈亏是纸面财富,并不能带来现金流入。

当然,最为重要的一点是主管多头策略能不能取得长期成功的关键是投资策略的管理者是谁。虽然昆仑万维在年报中没有明确披露负责主观多头策略的管理人是谁,我也不想去查是谁,我清楚的一点是肯定不是巴菲特。作为一个投资者,如果你想买主观多头策略,国内有很多知名的私募和公募,全球有股神巴菲特管理的伯克希尔。可选择性实在是太多了。

总体来看,昆仑万维投资业务作为主观多头策略,管理人投资能力难以评判,但肯定不如巴菲特。经营业务是一门投入巨大,产出不确定性巨大的业务,未来不确定性极大。也就是说昆仑万维的投资业务和经营业务都存在巨大的不确定性。

深富策略-深富策略官网-十大正规配资平台-好的股票配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:股票杠杆的平台活动采用“线下对接+线上直播”模式

- 下一篇:没有了